സേവിങ്സും നിക്ഷേപവും, ജീവിതത്തിൽ ഇവയ്ക്കുള്ള പ്രാധാന്യവും.

ഒരു പക്ഷെ നിങ്ങൾ ആശ്ചര്യപെടുന്നുണ്ടാകും വ്യത്യാസം എന്താണെന്നാലോചിച്ചു, യഥാർത്ഥത്തിൽ ഇവ ഒന്നല്ലേ?, അല്ല വ്യത്യാസങ്ങൾ നിരവധിയാണ്. ഇവ മനസ്സിലാക്കിയവർക്ക് വേഗത്തിൽ തന്നെ ജീവിതത്തിൽ സാമ്പത്തിക ഭദ്രത കൈവരിക്കാനും അതുവഴി സാമ്പത്തികമായി അഭിവൃദ്ധി പ്രാപിക്കാനും കഴിയുന്നു.

എന്താണ് സേവിങ്സ്?

നിങ്ങളുടെ പ്രതിമാസ ചെലവുകൾ പരിമിതപ്പെടുത്തുകയും ദിവസേനയോ, മാസമോ, വർഷമോ ആയി നിങ്ങളുടെ എല്ലാ ചിലവുകളും കഴിച്ചു ബാക്കി വരുന്ന പണം സ്വന്തം കസ്റ്റഡിയിൽ സൂക്ഷിക്കുകയാണെങ്കിൽ ഈ സ്വരൂപിച്ചു കൊണ്ടിരിക്കുന്ന പണത്തെ സേവിങ്സ് എന്ന് പറയാം. ഉദാഹരണം 25,000 രൂപ മാസ ശമ്പളമുള്ളയാൾ 15000 രൂപയുടെ പ്രതിമാസ ചിലവുകൾ എല്ലാം കഴിഞ്ഞു ബാക്കി വരുന്ന 10000 രൂപ വീട്ടിലെ ഒരു പെട്ടിയിലോ/ബാങ്കിലോ ഇട്ടു വച്ചാൽ ആ മാസം 10000 രൂപ സേവിങ്സ് എന്ന് പറയാം. സ്കൂളിൽ പോകുന്ന കുട്ടിയോ, ജോലിക്കാരനോ, വിരമിച്ച ഒരാളോ ആരുമാകട്ടെ സേവിങ്സ് എന്ന ശീലം അത്യന്താപേക്ഷിതമാണ്.

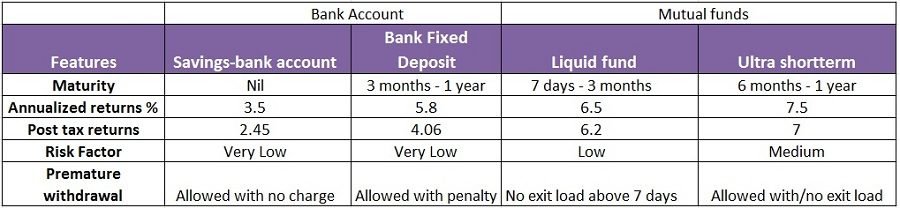

സേവിങ്സ് എപ്പോഴും ഒരു വർഷത്തിൽ താഴെയുള്ള ജീവിത ലക്ഷ്യങ്ങൾക്ക് വേണ്ടിയുള്ള കരുതലായിരിക്കും. ഉദാഹരണം : സ്കൂൾ ഫീസ്, മാസ വാടക , എമർജൻസി ഫണ്ട് എന്നിവ .ഇതിൽ മിനിമം ആറു മാസത്തെയെങ്കിലും നിങ്ങളുടെ ജീവിതച്ചിലവ് എമർജൻസി ഫണ്ട് ആയി മാറ്റി വയ്ക്കേണ്ടതാണ്. സേവിങ്സ് സൂക്ഷിക്കാവുന്ന റിസ്ക് വളരെ കുറവുള്ള ഇടങ്ങളാണ് ബാങ്ക് സേവിങ്സ് അക്കൗണ്ട്, ബാങ്ക് ഫിക്സഡ് ടെപോസിറ്റ്, മ്യൂച്ചൽ ഫണ്ടുകളിലെ ലിക്വിഡ് ഫണ്ട്, അൾട്രാ ഷോർട്ടേ൪മ് ഫണ്ട്.

എങ്ങനെ സേവ് ചെയ്യാം?

1.) ഇന്ന് ഭൂരിഭാഗവും ആളുകളുടെയും ബഡ്ജെറ്റിങ് ഫോർമുല എല്ലാ ചിലവുകളും കഴിഞ്ഞു ബാക്കിവരുന്നതെന്താണോ അതാണ് സേവിങ്സ് എന്നാണ്(Income - expense = Saving). ഈ ഫോർമുലയുമായി ജീവിതം നയിച്ചാൽ ചെലവ് കഴിച്ചു മാറ്റിവയ്ക്കാൻ ഒന്നുമുണ്ടാവില്ല എന്നുള്ളതാണ് യാഥാർഥ്യം. നാം നടപ്പിലാക്കേണ്ട ഫോർമുല Income - Savings = Expense എന്നതാണ്. സുസ്ഥിരമായ ഭാവിക്കു വേണ്ടി, നിങ്ങളുടെ ജീവിത ലക്ഷ്യങ്ങൾക്കുവേണ്ടി ആദ്യമേ നിശ്ചിത സംഖ്യമാറ്റിവെക്കുക ബാക്കിയുള്ള പണം കൊണ്ട് ചെലവ് നടത്തുക. ഉദാഹരണം(

2.) രണ്ടാമതായി സേവിങ്സ് വർധിപ്പിക്കാൻ കഴിയുന്ന ഏറ്റവും നല്ല മാർഗമാണ് ബജറ്റിംഗ്. നിങ്ങളുടെ കുടുംബത്തിലെ വരവ് ചെലവ് കണക്കുകളെക്കുറിച്ചു ബോധവാനാകുക. ഇപ്പോഴും പണം ചിലവഴിക്കുന്നതിനു മുൻപായി മൂന്നു ചോദ്യങ്ങൾ സ്വയം ചോദിക്കുക.

പണം ചിലവഴിക്കുന്നതിനു മുൻപായി മൂന്നു ചോദ്യങ്ങൾ സ്വയം ചോദിക്കുക.

-

- ഈ ചിലവ് അത്യാവിശ്യമാണോ ?

- ഈ ചിലവ് ആവശ്യമാണോ ?

- ഈ ചിലവ് അനാവശ്യമാണോ ?

ഇപ്പോൾ, നിങ്ങളുടെ ചെലവുകളിൽ ഓരോന്നും പ്രാധാന്യം കുറഞ്ഞത്, പ്രാധാന്യമുള്ളത്, വളരെ പ്രാധാന്യമുള്ളത് എന്നിങ്ങനെ വേർതിരിക്കുക എളുപ്പമായിരിക്കും.ഇനി ഓരോന്നിനും പരിധി നിശ്ചയിക്കുക. ചെലവുകൾ വെട്ടിച്ചുരുക്കാൻ കഴിയുന്ന അല്ലെങ്കിൽ ബദൽ മാർഗങ്ങളെ കണ്ടെത്താൻ ശ്രമിക്കുക. നിങ്ങളുടെ വരുമാനം കഴിയുന്നത്രയും ഒരു മാർജിൻ പോലെ ചെലവഴിക്കുന്നുണ്ടെന്ന് ഉറപ്പാക്കുക.

3.) ഇനിയും ചെലവ് ചുരുക്കാനോ? വളരെ എളുപ്പം ചെയ്യാവുന്ന ഒരു സൂത്രപ്പണി ഉണ്ട്.

ചുമ്മാ ദിവസവും ഉറങ്ങുന്നതിനു മുൻപായി വരവ് ചെലവ് ഡയറിയിൽ എഴുതി വയ്ക്കുക. പ്രത്യേകം ശ്രദ്ധിക്കേണ്ട കാര്യം ഓരോ ദിവസവും ചിലവഴിച്ച പണവും ബാക്കിയുള്ള പണവും ഒരു രൂപ പോലും വിട്ടുപോകാതെ കണക്കെഴുതി വച്ചേ ഉറങ്ങാവൂ. ഈ ശീലം ദിനചര്യയാക്കുന്നതോടു കൂടി പ്രത്യേകിച്ച് കഷ്ടപ്പാടൊന്നുമില്ലാതെ തന്നെ വരും മാസങ്ങളിൽ നിങ്ങൾ പോലുമറിയാതെ ചെലവ് 20 ശതമാനമെങ്കിലും കുറയുന്നതായി കാണാം. നമ്മുടെ ഉപബോധമനസ്സാണിവിടെ പ്രവർത്തിക്കുന്നത്.

ഇങ്ങനെ നമ്മൾ സ്വരുക്കൂട്ടുന്ന സേവിങ്സ് നിങ്ങളുടെ എല്ലാ കടങ്ങളെയും ആവിശ്യങ്ങളെയും കഴിഞ്ഞും അവശേഷിക്കുണ്ടെങ്കിൽ?, ഒരു വർഷത്തിന് മുകളിലേക്കുള്ള പണം സേവിങ്സ് ആയി വെക്കാതെ നിക്ഷേപത്തെക്കുറിച്ചു ചിന്തിച്ചു തുടങ്ങാം.

നിക്ഷേപം എന്താണ് , എന്തുകൊണ്ട് നിക്ഷേപിക്കണം?.

പണം കൂടുതലും നമ്മുടെ നിത്യോപയോഗചിലവുകൾക്കും, മറ്റു സാമ്പത്തിക ലക്ഷ്യങ്ങൾ നിറവേറ്റുന്നതിനുമായുള്ളതാണ്. അങ്ങനെയെങ്കിൽ ഇന്ന് ശരാശരി 100 രൂപയ്ക്കു മൽസ്യം വാങ്ങിക്കുന്ന ഗൃഹനാഥൻ എപ്പോഴെങ്കിലും ചിന്തിച്ചിട്ടുണ്ടോ 10 വര്ഷം മുൻപ് എത്ര രൂപയ്ക്കാണ് മൽസ്യം വാങ്ങിച്ചിരുന്നതെന്നു?. 20 രൂപക്കും താഴെയായിരിക്കും!. അതായതു 5 ഇരട്ടി വർദ്ധനവ്. ഇന്ന് ശരാശരി 35 രൂപയ്ക്കു വാങ്ങിക്കുന്ന അരി 10 വര്ഷം മുൻപേ 12 രൂപയ്ക്കാണ് നമ്മൾ വാങ്ങികൊണ്ടിരുന്നത്, ഇവിടെ വർധനവ് മൂന്നിരട്ടിയാണ്. അങ്ങനെ നമ്മുടെ ഓരോ നിത്യോപയോഗ സാധനങ്ങൾക്കും വില വര്ധനവുണ്ടാകുന്നു. ഇതിനെയാണ് പണപ്പെരുപ്പം എന്ന് പറയുന്നതു. കാലാനുസൃതമായി പണത്തിന്റെ പർച്ചെസിങ് പവർ കുറയുന്നു അഥവാ പണത്തിനു മൂല്യശോഷണം സംഭവിക്കുന്നു.

അങ്ങനെയെങ്കിൽ സമ്പാദിക്കുന്ന പണത്തിന്റെ വലിയൊരു പങ്കു നിത്യോപയോഗ ചിലവുകൾക്കായ് മാറ്റിവെക്കുന്ന നമ്മളെ സംബന്ധിച്ചിടത്തോളം ഓരോ 5 വര്ഷം കൂടുമ്പോഴും ജീവിതച്ചിലവ് ശരാശരി ഇരട്ടിക്കുകയല്ലേ ?. ഇന്ന് പതിനായിരം രൂപയ്ക്കു ജീവിതച്ചിലവുകൾ നടത്തുന്നയാൾ 5 വര്ഷം മുൻപ് ഇതെ ചെലവ് 5000 രൂപ കൊണ്ടും , 10 വര്ഷം മുൻപ് 2500 രൂപ കൊണ്ടുമായിരിക്കും യഥാക്രമം നടത്തികൊണ്ടിരുന്നത്. പ്രതിവർഷം വരുന്ന വിലക്കയറ്റം ചെറുതായ് തോന്നുമെങ്കിലും 5 വര്ഷത്തെയോ 10 വര്ഷത്തെയോ കണക്കു നോക്കിയാൽമനസ്സിലാവും പണപ്പെരുപ്പത്തിന്റെ ഭീകരത എത്ര മാത്രമുണ്ടെന്നു. ശരാശരി വാർഷിക പണപ്പെരുപ്പം 7 - 14 % ആണെന്ന് കാണാം.

അങ്ങനെയെങ്കിൽ ദീർഘകാലത്തേക്ക്നമ്മുടെ പണം സേവിങ്സ് ആയി വച്ചാലുണ്ടാകുന്ന മൂല്യശോഷണം ഒന്നാലോചിച്ചു നോക്കൂ. ഇവിടെയാണ് നിക്ഷേപത്തിന്റെ പ്രസക്തി. പണം എവിടെ സൂക്ഷിക്കുമ്പോഴാണ് പണപ്പെരുപ്പത്തിന് മുകളളിൽ ആദായം തരുന്നത് അതിനെ നിക്ഷേപം എന്ന് പറയാം. നിക്ഷേപം എല്ലായ്പോഴും ദീർഘകാലത്തേയ്ക്കായിരിക്കും. സേവിങ്സിനെ അപേക്ഷിച്ചു റിസ്കിയുമായിരിക്കും. നിങ്ങളുടെ പണം നിക്ഷേപിക്കുന്നതിന് മുൻപ് റിസ്ക്, റിട്ടേൺ, നികുതി, ലിക്വിഡിറ്റി തുടങ്ങിയ ഘടകങ്ങളിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കേണ്ടതുണ്ട്. നിക്ഷേപത്തിന് മഹത്തായ ശിക്ഷണവും ക്ഷമയും ആവശ്യമാണ്. നന്നായി പ്ലാൻ ചെയ്തു ചെയ്യുന്നവരെ സംബന്ധിച്ചിടത്തോളം നിക്ഷേപം ഒരു മുതൽക്കൂട്ടാണ്. ഉദാഹരണത്തിന്, നിങ്ങൾ സ്വർണം വാങ്ങുകയും വർഷങ്ങളായി അതിന്റെ മൂല്യത്തിൽ വർദ്ധനവ് പ്രതീക്ഷിക്കുകയും ചെയ്യുന്നെങ്കിൽ, അത് ഒരു നിക്ഷേപമാണ്. അതുപോലെ, ഷെയറുകൾ, മ്യൂച്വൽ ഫണ്ടുകൾ, ബോണ്ടുകൾ, റിയൽ എസ്റ്റേറ്റ് മുതലായവ വാങ്ങുന്നത് വിവിധങ്ങളായ നിക്ഷേപങ്ങൾ ആണ്. നിക്ഷേപം വഴി നികുതി ലഭിക്കാൻ കഴിയുന്നു. താരതമ്യേന ഉയർന്ന റിസ്ക് എടുക്കാനുള്ള കഴിവിനനുസരിച്ചു ഒരു നിക്ഷേപകൻ സ്റ്റോക്ക് മാർക്കറ്റിൽ നിക്ഷേപിക്കാൻ കഴിയും, മിതമായ റിസ്ക് എടുക്കുന്നവർക്ക് മ്യൂച്ചൽ ഫണ്ടുകൾ തിരഞ്ഞെടുക്കാവുന്നതാണ്.

സേവിങ്സിനാണോ നിക്ഷേപതിനാണോ പ്രാധാന്യം ?.

സേവിങ്സ് ശീലം ഉണ്ടായതിനു ശേഷമേ നിക്ഷേപം ഉണ്ടാകുന്നുള്ളു. ജീവിതത്തിൽ വളരെയധികം പ്രാധാന്യമുള്ള ജീവിത ലക്ഷ്യങ്ങളായ, ഭവനനിർമ്മാണം, മകളുടെ വിദ്യാഭ്യാസം, മക്കളുടെ വിവാഹം, നിങ്ങളുടെ റിട്ടയർമെൻറ് എന്നിവയ്ക്ക് വേണ്ടി ഇതിനകം സ്വരുക്കൂട്ടാനായില്ലെങ്കിൽ അതിനുള്ള ഒരേയൊരു മാർഗം നിക്ഷേപിക്കുക എന്നതാണ്. ദീർഘകാല ലക്ഷ്യങ്ങളാണ് ഇവയോരോന്നും അതിനാൽ തന്നെ ഇവ സേവിങ്സിൽ വച്ചാൽ അതിന്റെ മൂല്യം പണപ്പെരുപ്പത്താൽ മലിനമാക്കും. അതിനാൽ ഇവയുടെ മൂല്യം നിലനിർത്താനോ വർദ്ധിപ്പിക്കാനോ നിങ്ങൾ അത് ഉയർന്ന ആദായം കിട്ടുന്ന രീതിയിൽ നിക്ഷേപിച്ച തീരൂ. സേവിങ്സില്ലാതെ നമുക്ക് നിക്ഷേപിക്കാൻ കഴിയില്ല, നിക്ഷേപിക്കാതിരുന്നാൽ മൂല്യശോഷണവും നടക്കും. അതിനാൽ ഇവ രണ്ടും ജീവിതത്തിൽ തുല്യ പ്രാധാന്യം അർഹിക്കുന്നു. നിങ്ങളുടെ ഹ്രസ്വ, ഇടത്തരം, ദീർഘകാല ലക്ഷ്യങ്ങൾ കൈവരിക്കുന്നതിനുള്ള ശരിയായ നിക്ഷേപ പദ്ധതികൾ ആസൂത്രണം ചെയ്യുക.ഓരോരുത്തർക്കും യോജിച്ച ഫിനാൻഷ്യൽ പ്ലാനിങ്ങും ശരിയായ മാർഗനിർദേശവും മെച്ചപ്പെട്ട ഫലങ്ങളും ലഭിക്കാൻ ഫിനാൻഷ്യൽ അഡ്വൈസറുടെ സഹായം തേടുക.

Good one

Good one. Thank you sir for your informative article

Nice article. Good concept