2004 ലെ ബെർക്ക്ഷെയർ ഹാത്വേ വാർഷിക പൊതുസമ്മേളനം നടക്കുന്നു. സാമ്പത്തിക ഗുരുവും ലോകത്തിലെ തന്നെ മൂന്നാമത്തെ കോടീശ്വരനുമായ വാറൻ ബഫറ്റിനോട് കാണികൾക്കിടയിൽ നിന്നും 14 വയസ്സുകാരനായ ഒരു ചെറുപ്പക്കാരൻ തങ്ങൾ യുവാക്കൾക്കായി നല്കാൻ ഒരു വലിയ ഫിനാൻസ് ടിപ്സ് ആവശ്യപെടുന്നു. അവർക്കായി ബഫറ്റ് കൊടുത്ത ഉപദേശം വളരെ ശ്രദ്ധേയമാണ്.

"ചെറുപ്പക്കാർക്ക് നൽകാൻ എനിക്ക് ഒരു ഉപദേശം ഉണ്ടെങ്കിൽ അത് കടത്തിൽ വീഴാതിരിക്കുക എന്നതാണ്. സമ്പാദിക്കുന്നതിനേക്കാൾ കൂടുതൽ ചെലവഴിക്കാൻ പല പ്രലോഭനങ്ങളും നിങ്ങൾക്ക് ജീവിതത്തിലുണ്ടായേക്കാം, അത് മനസ്സിലാക്കാവുന്നതേയുള്ളൂ. പക്ഷെ ഒരിക്കലും അത് നല്ല ആശയമേയല്ല."

ഇന്നത്തെ ഡിജിറ്റൽ യുഗത്തിൽ ലോണുകൾ പലതരം മൊബൈൽ ക്ലിക്കകലെ ലഭ്യമാണ്. ശേഷം ഓൺലൈനായിത്തന്നെ പണം നിങ്ങളുടെ അക്കൗണ്ടിലുമെത്തും. ധനകാര്യ സ്ഥാപനങ്ങള് ക്രെഡിറ്റ് കാര്ഡുകള്, മൊബൈല് ആപ്പുകള് തുടങ്ങിയവയിലൂടെ എളുപ്പത്തില് വായ്പ നല്കാന് തുടങ്ങിയതോടെ ആവശ്യത്തിനും അനാവശ്യത്തിനും കടംവാങ്ങുന്ന യുവതലമുറയുടെ എണ്ണവും നാള്ക്കുനാള് വര്ധിച്ചുവരികയാണ്. പുതുതലമുറയിൽപെട്ട പലരും ക്രെഡിറ്റ് കാർഡ് ലോണും, പേർസണൽ ലോണും വഴി തോന്നിയ പോലെ കടമെടുത്ത് ഊരിപ്പോരാനാവാത്ത വിധം കെണിയില് അകപ്പെട്ടിരിക്കുകയാണ്. കടത്തിലാക്കപ്പെടാൻ വളരെ എളുപ്പമാണ്, പക്ഷേ തിരിച്ചടച്ചു അത് തീർക്കാനാണ് പ്രയാസം. ആയതിനാൽ ജീവിതം ദുരിതത്തിൽ കൊണ്ടെത്തിക്കാതെ കടത്തിൽ അകപ്പെടാതിരിക്കാനും കടത്തിലകപ്പെട്ടവർക്കു അതിൽനിന്നും കരകയറാനും ശ്രദ്ധിക്കേണ്ടതുണ്ട്. കടത്തിൽ നിന്ന് കരകയറാൻ നിങ്ങൾ തീരുമാനിച്ചുകഴിഞ്ഞെങ്കിൽ ശ്രമിച്ചതും കാര്യക്ഷമവുമായ താഴെപ്പറയുന്ന വഴികളിതാ.

കടത്തിൽ നിന്ന് കരകയറാനുള്ള 10 വഴികൾ.

1.) കടത്തിൽ നിന്നും പുറത്തുകടക്കാനുള്ള തീരുമാനമെടുക്കുക.

കടത്തിൽ നിന്നും പുറത്തുകടക്കാനുള്ള ആദ്യപടി അതിനുവേണ്ടി ശക്തമായ തീരുമാനം സ്വയം എടുക്കുക എന്നതാണ്. ശേഷം നിങ്ങളുടെ ഓരോ കടങ്ങളായി എഴുതി മൊത്തം കടമെത്രയെന്നു അറിയേണ്ടതുണ്ട്. അതിനായി പ്രത്ത്യേകം ഒരു കണക്കു പുസ്തകം സൂക്ഷിക്കുക. ഫിനാൻഷ്യൽ പ്ലാനിങ്ങിന്റെ ഭാഗമായി ആളുകളോട് മൊത്തം കടങ്ങൾ എഴുതാൻ പറയുമ്പോൾ കണ്ടുവരാറുള്ളത് പലർക്കും കടം എത്രയെന്നു എഴുതാൻ പോലും ഭയമാണ്. ഒരു പേജിൽ ജീവിതത്തിൽ ഇതുവരെ നിങ്ങൾ സമ്പാദിച്ച അസ്സെറ്റ്സ് ഇടതുവശത്തും കടങ്ങൾ വലതുവശത്തുമായി എഴുതുക. കാലം കഴിയുംതോറും അസ്സെറ്സിന്റെയും കടത്തിന്ടെയും മൂല്യം ഒരുപോലെ വർധിക്കും. നിങ്ങളുടെ ഭാവി നിർണയിക്കപ്പെടുന്നത് ഈ അസറ്റ് ലയബിലിറ്റി ബുക്കിനനുസരിച്ചായിരിക്കും എന്ന ബോധ്യം വരുന്നതോടെ എങ്ങനെയെങ്കിലും കടത്തിൽ നിന്നും പുറത്തുകടക്കണമെന്ന ലക്ഷ്യബോധം കൈവരും.

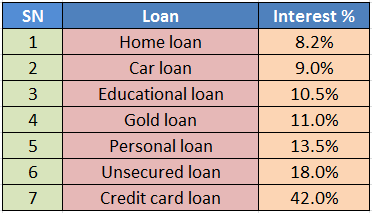

2.) പലിശക്രമത്തിൽ ലിസ്റ്റ് തയ്യാറാക്കുക:

എല്ലാ കടവും പലിശ നിരക്കിനെ അടിസ്ഥാനമാക്കി ഏറ്റവും വലുത് മുതൽ ചെറുത് വരെ പട്ടികപ്പെടുത്തുക. പലിശ കുറവുള്ള കടങ്ങളിൽ മിനിമം മാസ പണമടവ് നിലനിർത്തികൊണ്ടു ലിസ്റ്റിലുള്ള ഏറ്റവും ഭീമമായ പലിശയുള്ളതിനെ തന്നെ ആദ്യം ക്ലോസ് ചെയ്യാനായി ഒറ്റതവണയായോ മാസ തവണകളായോ പ്ലാൻ തയ്യാറാക്കുക. പലിശ കുറവുള്ളത് അവസാനത്തേയ്ക്ക് വച്ച് കൂടുതലുള്ളതൊരൊന്നായി അടച്ചു തീർക്കുക. ഇത്തരത്തിൽ കടം തീർക്കാൻ മാസങ്ങളോ വർഷങ്ങളോ എടുത്തേക്കാമെങ്കിലും കൃത്യതയോടെ ഓരോന്നായി അടച്ചുതീർക്കുക. ഇതിനു പുറമെ പലിശ ക്രമം നോക്കാതെ ഏറ്റവും ചെറിയ തുകയ്ക്കുള്ള കടം ആദ്യം എന്ന ക്രമത്തിൽ സ്നോബൗൾ രീതിയും പരീക്ഷിക്കാവുന്നതാണ്. ആദ്യ രീതിയിൽ നിന്നും വിഭിന്നമായി ചെറിയ കടങ്ങൾ വേഗത്തിൽ അടച്ചുതീർക്കുന്നതിലൂടെ കിട്ടുന്ന സന്തോഷം ബാക്കിയുള്ള കടവും അടച്ചുതീർക്കാണ് ഉത്സാഹം നൽകും.

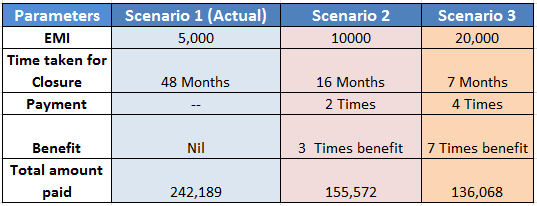

3.) വലിയ തിരിച്ചടവ് = വലിയ നേട്ടം!

പലരും ക്രെഡിറ്റ് കാർഡ് ബില്ലിൽ മിനിമം ഡ്യൂ തുക മാത്രമടച്ചു പോകുന്നതായി കാണാറുണ്ട്. മിനിമം തുകയാണെങ്കിലും ഭീമമായ പലിശയാണ് ഓരോ മാസവും കാർഡുകൾ ഈടാക്കിക്കൊണ്ടിരിക്കുന്നതു.

4.) അനാവശ്യ സാധനങ്ങൾ വിൽക്കാം അവിശ്യത്തിനായ്.

"ജീവിതത്തിൽ നിങ്ങൾക്കാവിശ്യമില്ലാത്ത സാധനങ്ങൾ വാങ്ങിച്ചുകൂട്ടിയാൽ ഒരിക്കൽ നിങ്ങൾക്കാവിശ്യമുള്ള സാധനങ്ങൾ വിൽക്കേണ്ടി വരും". പണം ചിലവഴിക്കുന്നതുമായി ബന്ധപ്പെട്ടു ബുഫേറ്റിന്റെ പ്രസിദ്ധമായ വരികളാണിവ. യുക്തിപരമായി നോക്കൂ, വിലകൂടിയ വീടിന്റെ 70 % ഭാഗവും പലരും ഉപയോഗിക്കുന്നില്ല!. അതുപോലെതന്നെയല്ലേ വിലകൂടിയ ഫോണിന്റെയും , കാറിന്റെയും, വീട്ടിലെ അലമാരയിലുള്ള വസ്ത്രങ്ങളുടെയും അവസ്ഥ!. സമ്പാദിക്കുന്ന സ്വത്തിന്റെ 70 % സമ്പത്തും മറ്റുള്ളവർക്കായി ബാക്കിവച്ചാണ് പലരും ഈ ലോകം വിട്ടു പോകുന്നത് പോലും. വീട്ടിൽ ഉപയോഗസൂന്യമായി കിടക്കുന്ന ഡിപ്രീസിയേറ്റിംഗ് അസ്റ്റുകൾ കണ്ടെത്തുക. പഴയ മൊബൈൽ ഫോൺ, ഇലക്ട്രോണിക് ഉപകരണങ്ങൾ , ടിവി, ലാപ്ടോപ്പ് , കാമറ, ഫർണിച്ചേർസ്, എന്തുമായിക്കൊള്ളട്ടെ സമയോചിതമായി ഇവ വിൽക്കാൻ സാധിച്ചാൽ അത് രണ്ടോ നാലോ EMI ക്കുള്ള വകയാക്കാം.

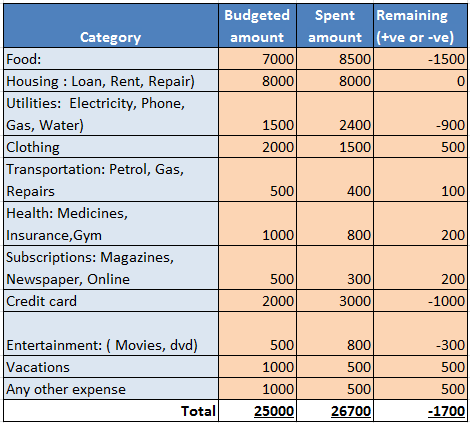

5.) ശീലമാക്കാം ബഡ്ജറ്റിംഗ്.

ബഡ്ജറ്റിങ്ങിലൂടെ നിങ്ങളുടെ എല്ലാ ചെലവുകൾക്കും പരിധി നിശ്ചയിക്കുക. കൃത്യമായ ബഡ്ജറ്റിങ്ങിലൂടെ ഓരോ മാസവും പണം എവിടെ വകമാറി ചിലവഴിച്ചു എന്നാശ്ചര്യപ്പെടുന്നതിനു പകരം എവിടെയാണ് സത്യത്തിൽ ചിലവഴിക്കേണ്ടതെന്നുള്ള തീരുമാനമെടുക്കാൻ നിങ്ങളെ പ്രാപ്തരാക്കുന്നു. ഓർക്കുക ബഡ്ജറ്റിങ് എന്നത് പണം സേവ് ചെയ്യാനുള്ള പദ്ധതിയല്ല പകരം വിവേകപൂർവം എങ്ങനെ പണം ചെലവഴിക്കാം എന്നതിനെക്കുറിച്ചുള്ള പദ്ധതിയാണ്. ഇങ്ങനെ സേവ് ചെയ്യുന്ന പണം കൃത്യമായിത്തന്നെ കടത്തിലേക്കുള്ള തിരിച്ചടവിനു വിനിയോഗിക്കുക.

6.) രണ്ടാമതായി വരുമാനം കണ്ടെത്തുക.

കുടുംബത്തിൽ ഒരാളുടെ വരുമാനം കൊണ്ടുമാത്രം തിരിച്ചടവിനു പ്രയാസപ്പെടുന്നെങ്കിൽ രണ്ടാമതൊരു വരുമാനത്തെക്കുറിച്ചു കൂടി ചിന്തിക്കുക. ഇന്നത്തെ കാലത്തു രണ്ടാമതായി വരുമാനം കണ്ടെത്തുന്നതിന് വലിയ പ്രയാസമില്ല. ഫ്രീലാൻസ് ഫോട്ടോഗ്രാഫർ, കണ്ടെന്റ് റൈറ്റർ, പാർട്ട് ടൈം ടീച്ചർ, LIC ഏജൻറ്, ഹോം മെയ്ഡ് ചോകൊലെറ്റ്സ്, കേക്കുകളുടെ നിർമാണം, സോഷ്യൽ മീഡിയ മാനേജിങ് എന്നിവ അവരവരുടെ അഭിരുചിക്കനുസരിച്ചു പരിഗണിക്കാവുന്ന ജോലികളാണ്. അവരവരുടെ പാഷൻ പിന്തുടരുന്നതിനോടൊപ്പം തന്നെ നല്ലൊരു വരുമാനവും അത് തീർത്തും ലോണുകളുടെ തിരിച്ചടവിനും ഉപയോഗിക്കാവുന്നതാണ്.

7.) എമർജൻസി ഫണ്ട് സൂക്ഷിക്കുക.

ഭൂരിഭാഗം ആളുകളും വലിയ കടത്തിന്റെ തുടക്കം ചെറിയ കടത്തിൽ നിന്നാണ്. ചെറിയ കടങ്ങളോ ആരംഭിക്കുന്നത് അടിയന്തിരമായി ആവിശ്യം വരുന്ന അപകടമോ, പ്രശ്നമോ, ആഘോഷമോ ഒക്കെ ആകാം കാരണം. എമർജൻസി ആവിശ്യത്തിന് എടുത്ത ചെറിയ കടം പെരുകി പിന്നീടത് ഭാരമാവുന്നത് ഒഴിവാക്കാനുള്ള എളുപ്പ മാർഗം നിങ്ങളുടെ വീട്ടുചിലവിന്ടെ 10 ഇരട്ടി പണം എമർജൻസി ഫണ്ടായി സൂക്ഷിക്കുക എന്നതാണ്. കാറിൽ സ്റ്റെപ്പിനി എന്ന പോലെ ഇത് ജീവിതത്തിനു കൂടുതൽ ആത്മവിശ്വാസവും സുരക്ഷയും നൽകും. എമർജൻസി ഫണ്ടിനായി സ്വരൂപിക്കുന്ന പണം ലിക്വിഡ് ഫണ്ടിൽ സൂക്ഷിക്കുന്നത് വഴി ഏതുസമയത്തും ഒരൊറ്റക്ലിക്കില് ലഭ്യമാകുന്നതിനൊപ്പം സേവിങ്സ് ബാങ്കിനേക്കാൾ ഉയർന്ന പലിശയും ലഭിക്കും.

8.) അവിചാരിതമായി ലഭിക്കുന്ന പണം ലോൺ തിരിച്ചടവിന്.

ടാക്സ് റീഫണ്ട് , കുടുംബ ഓഹരിയായി ലഭിച്ച സ്ഥലം വിറ്റു കിട്ടിയ പണം, ലോട്ടറി , കമ്പനിയിൽ നിന്നും ലഭിച്ചേക്കാവുന്ന വാർഷിക ബോണസ് എന്നിങ്ങനെ അവിചാരിതമായി വന്നുചേരുന്ന എല്ലാ പണവും അനാവശ്യ ചിലവുകൾക്കുപയോകിക്കാതെ നിങ്ങളുടെ കടം തീർക്കുന്നതിന് ഉപയോഗിക്കുക.

9. ചെലവേറിയ ശീലങ്ങൾ ഉപേക്ഷിക്കുക.

അതെ നിങ്ങളുടെ ചില ദുശീലങ്ങൾ അത് പുകവലിയോ മദ്യപാനമോ ആണെങ്കിൽ ഇതൊരു നല്ല അവസരമാണ്. ഇത്തവണ ഈ ദുശീലങ്ങൾ ഒഴിവാക്കുക എളുപ്പമുള്ള കാര്യമാണ് ഉപേക്ഷിക്കുക. കൂടാതെ ജോലിസമയത്ത് റെസ്റ്റോറന്റ് ഉച്ചഭക്ഷണം, അല്ലെങ്കിൽ ഫാസ്റ്റ് ഫുഡ് എന്നി സ്വഭാവങ്ങൾ ഇല്ലാതാക്കുക പകരം വീട്ടിൽ നിന്നും ഭക്ഷണം കൊണ്ടുവരുന്നതിലൂടെ പണവും ആരോഗ്യവും ലാഭിക്കാം.

ചെലവേറിയ എല്ലാ ശീലങ്ങളും ഉപേക്ഷിക്കുക.

10.) എൻവലപ്പ് സിസ്റ്റം ഉപയോഗിക്കുക.

പണം ലോണെടുത്തോ, ഡിജിറ്റൽ ആയോ അല്ലാതെ പരമാവധി ക്യാഷ് ആയിത്തന്നെ ഉപയോഗിക്കുക. ക്യാഷ് ആയി ഉപയോഗിക്കുമ്പോൾ പണം നിങ്ങളുടെ കൈകളിൽ നിന്നും നഷ്ടപ്പെടുന്നതായി ഒരു ഇമോഷണൽ ഫീലിങ് ഉണ്ടാവും.അത് ആരും തന്നെ ഇഷ്ടപ്പെടുന്നില്ല. പണമായി നൽകുമ്പോൾ ആളുകൾ കുറച്ച് ചെലവഴിക്കുന്ന പ്രവണതയുണ്ട്. എൻവലപ്പ് സിസ്റ്റം ഉപയോഗിക്കുന്നതിലൂടെ നമ്മൾപോലുമറിയാതെ സബ്-കോൺഷ്യസ് മൈൻഡ് പണം ചിലവഴിക്കുന്നത് കുറയ്ക്കുന്നത് കാണാൻ സാധിക്കും.

ചാണക്യനീതിയിൽ പറഞ്ഞിരിക്കുന്നത് ഏതൊരാളും ജീവിതത്തിൽ ആദ്യം ഇല്ലാതാക്കേണ്ടവ കടം, ശത്രു, രോഗം എന്നിവയാണെന്നു. ഓർക്കുക "Debt creates stress, stress creates behaviours that don't lead to happiness " . സന്തോഷകരമായ ജീവിതത്തിനായി പണത്തെ ഫലപ്രദമായി ഉപയോഗിക്കാൻ എല്ലാവർക്കുമാകട്ടെ എന്നാശംസിക്കുന്നു.

Very helpful topics. Expecting many more tips

Prakash

Thank you for your valuable feedback

Great content! Super high-quality! Keep it up! 🙂

You’re a very beneficial; could not make IT planning without ya!